编者按

由全国卫生产业企业管理协会医学检验产业分会、中国医疗器械行业协会体外诊断分会、上海市实验医学研究院联合主编的《中国体外诊断行业年度报告》(2022版)于5月29日在第十届中国体外诊断产业发展大会上隆重发布。《中国体外诊断行业年度报告》2022版(以下简称“行业报告”)共分四个部分:政策与环境、现状与进展、机遇与挑战、意见与建议。由于篇幅较长,受微信发文数字限制,中国体外诊断网 CAIVD公众号将分四期进行发布,今天发布的是第二部分:现状与进展(部分),敬请关注。

内容提要

本期内容为2022版行业报告第二章(下),本章节包括行业上中下游变化、未来技术和产品的发展总趋势、行业论坛及会议、行业协会情况四个版块,下面小编整理了部分内容供大家参考借鉴。

中国体外诊断行业年度报告

第二章 现状与进展(下)

5、行业上中下游变化

根据2022年收集的体外诊断相关行业分析报告以及各细分领域的上市公司年报汇总,我们对行业上、中、下游情况进行了分析。

1)上游:

体外诊断上游市场规模约在300亿左右,增速约在15%,进口品牌市场占有率在80%左右。其中原料占比超过60%。

2)中游:

i.生化:生化检测的份额15%左右,没有增长,国产率超过60%。

根据问卷调查结果,反馈企业认为2022年生化市场规模出现下降的比例达到19%,在所有产品线中认为出现下 降的比例是最大的。由于全年各地疫情反复导致常规业务量(包括常规门急诊/住院量)下降,属于常规检测项目的生 化销量也相应受到影响。

ii.免疫:免疫诊断市场份额首次下降至不到25%,增速低于10%,国产率在30%左右。

问卷调查显示行业对于免疫增长速度的期待有所下降,反馈企业中最大比例预估当年免疫市场的增速集中在 0-10%,和以往调查结果5%-15%相比,是历年来最低的。由于大部分免疫项目属于常规检测,同样因疫情影响导致 市场份额下降。

iii. 分子诊断:分子诊断市场份额超过20%,增速超过50%,国产率超过70%。

由于2022年疫情反复,全国常态化核酸检测覆盖了大部分时间,需求量巨大,因此分子诊断增速远超行业平均。根据问卷调查结果,认为分子诊断增速超过25%的企业占比最大,达到25%。由于新冠检测大部分使用的都是国内 厂家所生产的仪器和试剂,因此分子诊断整体国产率大幅上升。随着2022年底疫情政策调整,未来分子诊断的市场 格局将出现剧烈变化。

iv. 血液体液:血液体液检测市场份额不到10%,没有增长,国产率超过50%。

凝血检测、血细胞分析、尿液分析、尿有形分析等常规检测项目受新冠疫情影响,数量有所下降。但与新冠相关的 D-二聚体等指标检测数量有所增加。

v. POCT

vi. 微生物

vii. 病理

3)下游:

体外诊断下游主要用户包括医疗机构、独立医学实验室、血站、体检中心和食品检测市场等。预计2022年下游市 场没有增长,尽管新冠检测为第三方实验室带来一部分增长,但下游市场整体受疫情影响,常规业务量大幅度下降。

详情请订阅2022年《中国体外诊断行业年度报告》查看。

6、未来技术和产品的发展总趋势

集成化、高通量、快速化、便携化、智能化与AI技术以及精准医疗是诊断行业产品和技术未来的发展方向。同时,微生物耐药与药敏检测、质谱等新技术、新产品的不断涌入和更新迭代给体外诊断领域带来了更广阔的应用前景。详情请订阅2022年《中国体外诊断行业年度报告》查看。

7、行业论坛及会议

1)2022年国内主要论坛有:

a.2022第七届全球精准医疗(中国)峰会 (12月 广州)

b.第九届中国IVD产业投资与并购CEO论坛 (12月 苏州)

c.2022中国国际医疗创新论坛(CMIF) (12月 苏州,已延期) d.2022第十四届中国体外诊断产业高峰论坛 (CMEF期间)(11月深圳,改线上)

e.第九届中国体外诊断产业发展大会 (10月 南昌)

f. “创之声”第七届中国实验医学大会CCEM (10月 南昌,线下+线上)

g.2022(第六届)易贸医学检验实验室发展论坛 (已延期,无召开信息)h.2022(第十届)分子诊断产业高峰论坛 (8月 苏州)(易贸EBC生物产业大会期间)

2)国内主要展会:

a.第86届中国国际医疗器械博览会CMEF(深圳,春季展会由于疫情原因取消,秋季会也因疫情关系只召开了一天)

b.中华医学会第十七次全国检验医学学术会议&展览会NCLM (长沙,已延期两次,延至23年初)

c.第八届全国临床检验医学技术与应用学术会议暨第五届“一带一路”检验高峰论坛、第八届全国临床检验装备展 览会”CCLTA(改线下+线上) d.2022中国医师协会检验医师年会暨第十七届全国检验与临床学术会议(CDMA)(改线上)

e.第十九届中国(国际)检验医学暨输血仪器试剂博览会 (10月 南昌,线下+线上

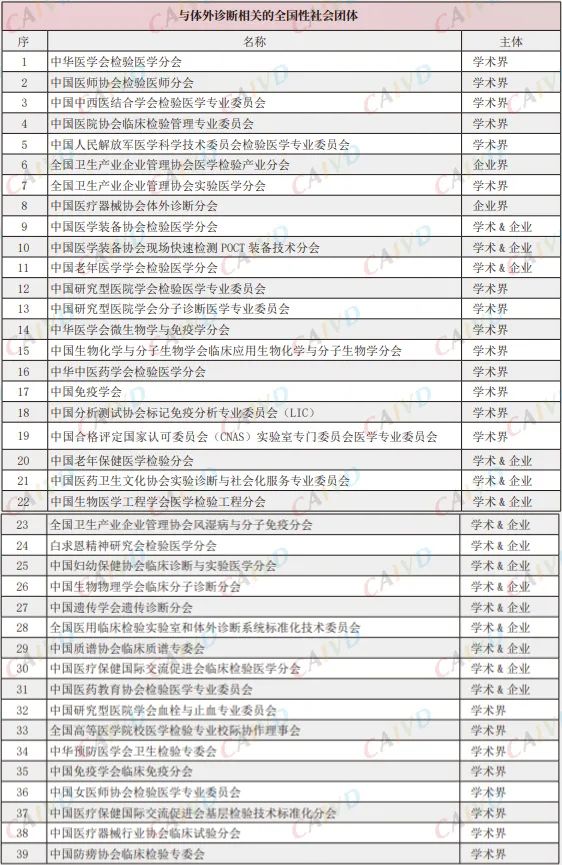

8、行业协会情况

更多现状与进展内容查阅欢迎在线订购

扫描下载

扫描下载 扫描关注

扫描关注 扫描关注

扫描关注 扫描关注

扫描关注 扫描关注

扫描关注